La bonne période

Sommaire

- Présentation

- Etude des périodes sur le CAC40 nu

- Constat : les données sur le CAC40 nu

- Les mois de l'année

- Rendements du CAC40 nu par périodes

- Analyse

- Ce résultat est-il significatif ?

- Et mis à part au hasard, à quoi peut-il être dû ?

- Constat : les données sur le CAC40 nu

- Etude des périodes sur le CAC40 Gross Return

- Constat : les données sur le CAC40 Gross Return

- Les mois de l'année

- Rendements du CAC40 Gross Return par périodes

- Analyse

- Constat : les données sur le CAC40 Gross Return

- Autres études

- Est-il possible d'en profiter ?

- Conclusion et questions en suspens

- Historique de mise à jour

Mis en ligne le 15 octobre 2000. Dernière mise à jour le 02 mai 2020.

Présentation

En 1990, Michael B. O'Higgins et John Downes documentent et nomment l'« effet Halloween » dans leur ouvrage Beating the Dow. D'après leurs calculs la meilleure période de l'année en matière de rendement sur le Dow Jones est la plage s'étendant du mois de novembre au mois d'avril inclus. Celle-ci permet d'obtenir un rendement supérieur à une stratégie de « buy and hold », c'est à dire à la détention permanente de l'indice.

Suite à cette lecture, nous avons essayé de voir si il en était de même pour le CAC40. Vous trouverez les résultats ci-dessous, lesquels confirment ceux obtenus par O'Higgins et sont quelque peu troublants, même si ils ne sont pas forcément significatifs au regard de la quantité de données disponibles et qui plus est difficiles à exploiter pour un investisseur particulier.

Etude des périodes sur le CAC40 nu

Constat : les données sur le CAC40 nu

Cette partie présente les données obtenues sur l'indice CAC40 depuis 1965. Il s'agit du CAC nu (sans la réintégration des dividendes), c'est à dire l'indice tel qu'il est généralement publié.

Le CAC40 existe depuis le 31/12/1987, cependant des données correspondant à l'ancien indice de la place parisienne sont disponibles (cf archives) et permettent donc d'étendre la plage disponible pour obtenir des résultats plus significatifs.

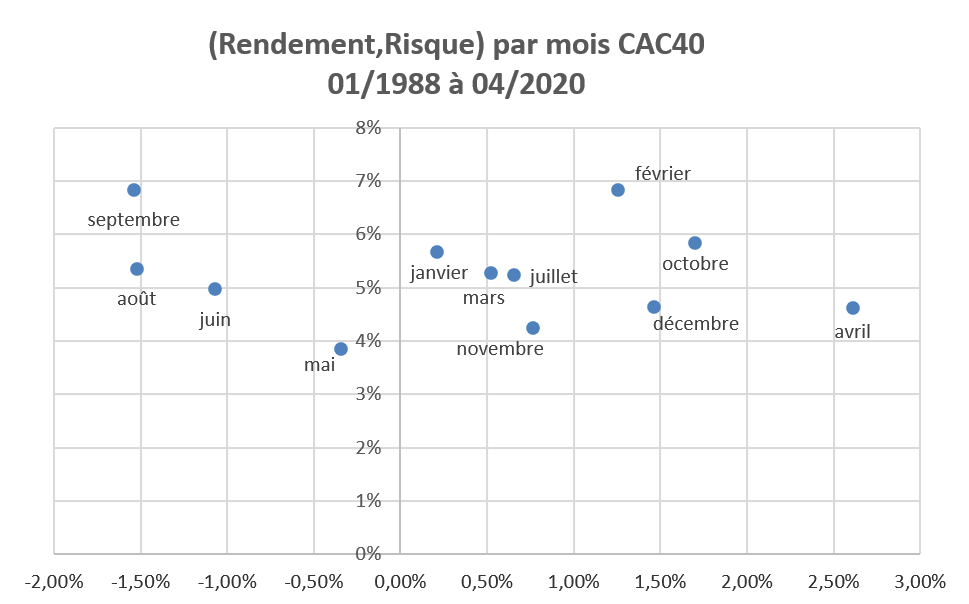

Les mois de l'année

Voici les rendements moyens (moyenne géométrique) et les écarts types de ceux-ci pour chaque mois de l'année depuis 1965.

| CAC40 du 08/01/1965 au 30/04/2020 | ||

|---|---|---|

| Mois | Rendement moyen | Risque (Ecart type) |

| Janvier | +1,91% | 6,08 |

| Février | +0,83% | 5,93 |

| Mars | +1,36% | 6,84 |

| Avril | +2,19% | 4,67 |

| Mai | -0,71% | 4,68 |

| Juin | -1,86% | 4,67 |

| Juillet | +0,60% | 5,11 |

| Août | +0,11% | 5,32 |

| Septembre | -1,27% | 6,60 |

| Octobre | +0,44% | 6,21 |

| Novembre | +0,49% | 4,41 |

| Décembre | +1,01% | 4,10 |

| Rendement annualisé sur 54 ans +5,14% | ||

On constate effectivement un « creux » de mai à septembre. L'effet Halloween sur le CAC ne semble cependant pas continuer en octobre.

Tableau des rendements du CAC nu par périodes

Le tableau suivant compare les périodes mai à octobre inclus, mai à avril inclus (ie toute l'année) et novembre à avril inclus pour le CAC40 de 1965 à 2020.

Les trois colonnes de droite donnent respectivement les performances obtenues par le CAC sur les périodes :

- de début mai à fin octobre de l'année n ;

- de fin avril de l'année n à fin avril de l'année n+1 ;

- de début novembre de l'année n à fin avril de l'année n+1.

Par exemple, dans la première ligne, la performance du CAC a été de :

- -7,17% pour la période du 30/04/1965 au 29/10/1965 ;

- -2,73% pour la période du 30/04/1965 au 29/04/1966 ;

- +4,78% pour la période du 29/10/1965 au 29/04/1966.

Le meilleur rendement est placé sur fond vert, le moins bon sur fond rouge et le moyen sur fond jaune.

| CAC40 de 1965 à 2020 | ||||||

|---|---|---|---|---|---|---|

| Date | Valeur | Date | Valeur | Performance 01/05->31/10 |

Performance 30/04->30/04 |

Performance 01/11->30/04 |

| 30/04/1965 | 293 | |||||

| 29/10/1965 | 272 | 29/04/1966 | 285 | -7,17% | -2,73% | +4,78% |

| 28/10/1966 | 250 | 28/04/1967 | 226 | -12,28% | -20,70% | -9,60% |

| 27/10/1967 | 258 | 03/05/1968 | 278 | +14,16% | +23,01% | +7,75% |

| 31/10/1968 | 255 | 30/04/1969 | 332 | -8,27% | +19,42% | +30,20% |

| 31/10/1969 | 331 | 30/04/1970 | 315 | -0,30% | -5,12% | -4,83% |

| 30/10/1970 | 308 | 30/04/1971 | 315 | -2,22% | 0,00% | +2,27% |

| 29/10/1971 | 271 | 28/04/1972 | 339 | -13,97% | +7,62% | +25,09% |

| 31/10/1972 | 361 | 30/04/1973 | 399 | +6,49% | +17,70% | +10,53% |

| 31/10/1973 | 363 | 09/05/1974 | 306 | -9,02% | -23,31% | -15,70% |

| 31/10/1974 | 215 | 30/04/1975 | 291 | -29,74% | -4,90% | +35,35% |

| 31/10/1975 | 281 | 30/04/1976 | 285 | -3,44% | -2,06% | +1,42% |

| 29/10/1976 | 231 | 29/04/1977 | 202 | -18,95% | -29,12% | -12,55% |

| 31/10/1977 | 239 | 28/04/1978 | 282 | +18,32% | +39,60% | +17,99% |

| 31/10/1978 | 334 | 30/04/1979 | 348 | +18,44% | +23,40% | +4,19% |

| 31/10/1979 | 386 | 30/04/1980 | 396 | +10,92% | +13,79% | +2,59% |

| 31/10/1980 | 449 | 30/04/1981 | 402 | +13,38% | +1,52% | -10,47% |

| 30/10/1981 | 337 | 30/04/1982 | 413 | -16,17% | +2,74% | +22,55% |

| 29/10/1982 | 381 | 29/04/1983 | 459 | -7,75% | +11,14% | +20,47% |

| 28/10/1983 | 537 | 30/04/1984 | 677 | +16,99% | +47,49% | +26,07% |

| 31/10/1984 | 689 | 30/04/1985 | 818 | +1,77% | +20,83% | +18,72% |

| 31/10/1985 | 840 | 30/04/1986 | 1 471 | +2,69% | +79,83% | +75,72% |

| 31/10/1986 | 1 454 | 30/04/1987 | 1 723 | -1,16% | +17,13% | +18,50% |

| 30/10/1987 | 1 183 | 29/04/1988 | 1 127,54 | -31,34% | -34,56% | -4,69% |

| 02/11/1988 | 1 500,98 | 28/04/1989 | 1 680,53 | +33,12% | +49,04% | +11,96% |

| 02/11/1989 | 1 822,06 | 30/04/1990 | 2 046,46 | +8,42% | +21,77% | +12,32% |

| 02/11/1990 | 1 630,06 | 30/04/1991 | 1 779,18 | -20,35% | -13,06% | +9,15% |

| 04/11/1991 | 1 854,67 | 30/04/1992 | 2 031,14 | +4,24% | +14,16% | +9,51% |

| 03/11/1992 | 1 770,13 | 30/04/1993 | 1 939,03 | -12,85% | -4,53% | +9,54% |

| 02/11/1993 | 2 174,34 | 29/04/1994 | 2 165,96 | +12,14% | +11,70% | -0,39% |

| 02/11/1994 | 1 880,42 | 28/04/1995 | 1 918,46 | -13,18% | -11,43% | +2,02% |

| 02/11/1995 | 1 835,14 | 30/04/1996 | 2 146,79 | -4,34% | +11,90% | +16,98% |

| 04/11/1996 | 2 121,58 | 30/04/1997 | 2 639,46 | -1,17% | +22,95% | +24,41% |

| 03/11/1997 | 2 746,02 | 30/04/1998 | 3 880,92 | +4,04% | +47,03% | +41,33% |

| 02/11/1998 | 3 552,45 | 30/04/1999 | 4 405,35 | -8,46% | +13,51% | +24,01% |

| 02/11/1999 | 4 872,88 | 28/04/2000 | 6 419,72 | +10,61% | +45,73% | +31,74% |

| 01/11/2000 | 6 434,90 | 30/04/2001 | 5 640,03 | +0,24% | -12,15% | -12,35% |

| 01/11/2001 | 4 325,19 | 30/04/2002 | 4 462,74 | -23,31% | -20,87% | +3,18% |

| 01/11/2002 | 3 125,20 | 30/04/2003 | 2 953,67 | -29,97% | -33,81% | -5,49% |

| 01/11/2003 | 3 381,98 | 30/04/2004 | 3 674,28 | 14,50% | 24,40% | 8,64% |

| 01/11/2004 | 3 697,94 | 29/04/2005 | 3 911,71 | 0,64% | 6,46% | 5,78% |

| 01/11/2005 | 4 436,45 | 28/04/2006 | 5 188,44 | 13,41% | 32,64% | 16,95% |

| 01/11/2006 | 5 351,36 | 30/04/2007 | 5 960,04 | 3,14% | 14,87% | 11,37% |

| 01/11/2007 | 5 851,76 | 30/04/2008 | 4 976,35 | -1,82% | -16,50% | -14,96% |

| 03/11/2008 | 3 513,12 | 30/04/2009 | 3 142,42 | -29,40% | -36,85% | -10,55% |

| 02/11/2009 | 3 603,64 | 30/04/2010 | 3 816,99 | 14,68% | 21,47% | 5,92% |

| 01/11/2010 | 3 865,04 | 29/04/2011 | 4 106,92 | 1,26% | 7,60% | 6,26% |

| 01/11/2011 | 3 162,57 | 30/04/2012 | 3 212,80 | -22,99% | -21,77% | 1,59% |

| 01/11/2012 | 3 419,09 | 30/04/2013 | 3 856,75 | 6,42% | 20,04% | 12,80% |

| 01/11/2013 | 3 302,71 | 30/04/2014 | 4 487,39 | 11,56% | 16,35% | 4,29% |

| 03/11/2014 | 4 225,81 | 30/04/2015 | 5 046,49 | -5,83% | 12,46% | 19,42% |

| 02/11/2015 | 4 848,86 | 29/04/2016 | 4 428,96 | -3,92% | -12,24% | -8,66% |

| 02/11/2016 | 4 532,34 | 28/04/2017 | 5 267,33 | 2,33% | 18,93% | 16,22% |

| 01/11/2017 | 5 524,38 | 28/04/2018 | 5 520,50 | 4,88% | 4,81% | -0,07% |

| 01/11/2018 | 5 076,55 | 30/04/2019 | 5 586,41 | -8,04% | 1,19% | 10,04% |

| 01/11/2019 | 5 749,48 | 30/04/2020 | 4 572,18 | 2,92% | -18,16% | -20,48% |

| Rendement annualisé | -2,76% | +5,12% | +8,12% | |||

| Ecart type brut (risque) | 13,85% | 23,19% | 16,30% | |||

| Ecart type (risque) rapporté au temps de détention | 9,79% | 23,19% | 11,52% | |||

| Ratio de Sharpe | -0.49 | 0,13 | 0,53 | |||

Analyse

On note les faits suivants :

- les rendement moyens des différentes périodes sont très différents, celui de la période novembre-avril est même meilleur que celui de l'année complète ;

- les écarts types sont eux-aussi assez différents. Etrangement, l'écart type des rendements annuels est supérieur à celui des rendements pour la période novembre-avril alors que le rendement est inférieur.

Concernant les deux périodes de six mois :

- si l'évolution des cours était totalement aléatoire, normalement, le rendement de n'importe quelle période de six mois de l'année devrait être identique à celui des six autres mois. Or il est étonnant de constater que le rendement obtenu sur la période novembre-avril est plus élevé que celui de la période mai-octobre 38 fois sur 55, et que le rendement obtenu est de 8,12% par an à comparer à -2,76% dans l'autre cas ;

- le résultat constaté est conforme à l'adage bien connu 'Sell in may and go away' ('Vend en mai et va-t-en').

Ce résultat est-il significatif ?

La probabilité pour que l'on obtienne un meilleur rendement exactement 38 fois sur 55 est donnée par la formule :

où :

- n = nombre de répétitions de l'épreuve. Donc dans notre cas, 55.

- k = nombre de fois où l'évènement s'est produit. Donc 38 dans notre cas.

- p = probabilité de l'évènement. Dans notre cas : 0,5.

Si l'on applique la formule, on obtient pour k supérieur ou égal à 38 (somme des probabilités supérieures ou égales à 38) : 0,0013336312.

On a donc environ 0,13% de chances pour que ce résultat soit dû au hasard, ce qui est très faible et permet normalement de conclure qu'il n'est pas dû au hasard. Toutefois le nombre de 55 observations est relativement limité. Il faudrait disposer de nombreux autres échantillons de données pour confirmer ce résultat. Ces résultats se retrouvent sur de nombreux autres indices mondiaux (DJIA, Nasdaq, Nikkei, etc.), mais comme ils sont souvent correlés, ce n'est pas significatif.

Et mis à part au hasard, à quoi peut-il être dû ?

Personne ne le sait, mais voici quelques pistes de réflexion.

- les mois de mai et juin voient traditionnellement les entreprises distribuer leurs dividendes. Ils sont donc propices à une chute des cours puisque la valeur de l'entreprise diminue de celle des dividendes versés. Comme l'indice utilisé pour nos calculs est l'indice nu, cela paraît logique ;

- les mois de juillet et août sont ceux des vacances (au moins dans l'hémisphère nord). La période est donc probablement plus propice à l'attentisme qu'aux prises de positions fermes ;

- la période de vacances est par ailleurs plutôt propice aux dépenses qu'à l'épargne. Les flux d'épargne seraient plus importants d'octobre ou novembre à avril que de mai à septembre ?

- et les mois de septembre et d'octobre ? Les opérateurs sont déprimés par la rentrée et le retour de l'hiver ? En septembre car sur le CAC40 le mois d'octobre est positif.

Si il semble difficile de tester les deux dernières hypothèses, il est au moins possible de vérifier la première en étudiant l'historique d'un indice intégrant les dividendes versés.

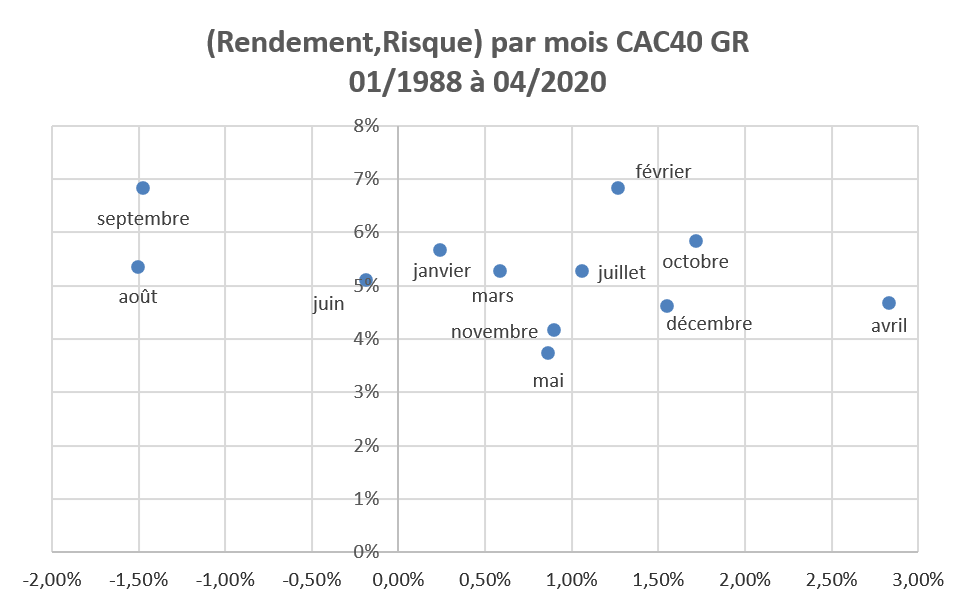

Etude des périodes sur le CAC Gross Return

Le CAC Gross Return reflête l'évolution du CAC40 avec ré-investissement de l'ensemble des dividendes perçus, sans aucune taxe.

Constat : les données sur le CAC40 Gross Return

Les mois de l'année

| CAC40 vs CAC40 Gross Return du 31/12/1987 au 30/04/2020 | |||

|---|---|---|---|

| Mois | Rendement moyen CAC | Rendement moyen CAC GR | Ecart |

| Janvier | +0,21% | +0,24% | +0,03% |

| Février | +1,25% | +1,27% | +0,02% |

| Mars | +0,52% | +0,58% | +0,06% |

| Avril | +2,61% | +2,83% | +0,22% |

| Mai | -0,34% | +0,87% | +1,21% |

| Juin | -1,07% | -0,19% | +0,88% |

| Juillet | +0,66% | +1,06% | +0,40% |

| Août | -1,52% | -1,50% | +0,02% |

| Septembre | -1,54% | -1,47% | +0,07% |

| Octobre | +1,70% | +1,72% | +0,02% |

| Novembre | +0,77% | +0,89% | +0,12% |

| Décembre | +1,46% | +1,55% | +0,09% |

On constate sans surprise que les résultats du CAC40 GR sont systématiquement supérieurs à ceux du CAC40 nu, avec une différence très significative pour les mois d'avril, mai, juin et juillet, qui correspondent à la saison de détachement des dividendes.

Il reste à savoir si cela rétablit l'écart constaté entre les périodes avec le CAC sans dividende. Ce que le tableau suivant va nous permettre de voir.

Tableau des rendements du CAC Gross Return par période

| CAC40 Gross Return de 1988 à 2020 | ||||||

|---|---|---|---|---|---|---|

| Date | Valeur | Date | Valeur | Performance 01/05->31/10 |

Performance 30/04->30/04 |

Performance 01/11->30/04 |

| 29/04/1988 | 1 130,70 | |||||

| 28/10/1988 | 1 543,97 | 28/04/1989 | 1 736,63 | 36,55% | 53,59% | 12,48% |

| 31/10/1989 | 1 931,15 | 30/04/1990 | 2 175,71 | 11,20% | 25,28% | 12,66% |

| 31/10/1990 | 1 796,56 | 30/04/1991 | 1 948,53 | -17,43% | -10,44% | 8,46% |

| 31/10/1991 | 2 098,12 | 30/04/1992 | 2 299,30 | 7,68% | 18,00% | 9,59% |

| 30/10/1992 | 2 034,00 | 30/04/1993 | 2 267,86 | -11,54% | -1,37% | 11,50% |

| 29/10/1993 | 2 630,56 | 29/04/1994 | 2 615,14 | 15,99% | 15,31% | -0,59% |

| 28/10/1994 | 2 369,93 | 28/04/1995 | 2 390,29 | -9,38% | -8,60% | 0,86% |

| 31/10/1995 | 2 331,03 | 30/04/1996 | 2 763,73 | -2,48% | 15,62% | 18,56% |

| 31/10/1995 | 2 835,73 | 30/04/1997 | 3 504,20 | 2,61% | 26,79% | 23,57% |

| 31/10/1997 | 3 728,24 | 30/04/1998 | 5 287,50 | 6,39% | 50,89% | 41,82% |

| 30/10/1998 | 4 889,70 | 30/04/1999 | 6 122,06 | -7,52% | 15,78% | 25,20% |

| 29/10/1999 | 6 921,36 | 28/04/2000 | 9 104,88 | 13,06% | 48,72% | 31,55% |

| 31/10/2000 | 9 193,61 | 30/04/2001 | 8 106,84 | 0,97% | -10,96% | -11,82% |

| 31/10/2001 | 6 369,18 | 30/04/2002 | 6 570,54 | -21,43% | -18,95% | 3,16% |

| 31/10/2002 | 4 748,41 | 30/04/2003 | 4 478,01 | -27,73% | -31,85% | -5,69% |

| 31/10/2003 | 5 249,55 | 30/04/2004 | 5 729,68 | 17,23% | 27,95% | 9,15% |

| 29/10/2004 | 5 960,21 | 28/04/2005 | 6 329,85 | 4,02% | 10,47% | 6,20% |

| 31/10/2005 | 7 330,33 | 28/04/2006 | 8 593,50 | 15,81% | 35,76% | 17,23% |

| 31/10/2006 | 9 087,57 | 30/04/2007 | 10 168,10 | 5,75% | 18,32% | 11,89% |

| 31/10/2007 | 10 211,50 | 30/04/2008 | 8 797,11 | 0,43% | -13,48% | -13,85% |

| 31/10/2008 | 6 307,68 | 30/04/2009 | 5 803,84 | -28,30% | -34,03% | -7,99% |

| 30/10/2009 | 6 818,21 | 30/04/2010 | 7 263,16 | 17,48% | 25,14% | 6,53% |

| 29/10/2010 | 7 537,07 | 29/04/2011 | 8 155,62 | 3,77% | 12,29% | 8,21% |

| 31/10/2011 | 6 651,41 | 30/04/2012 | 6 665,06 | -18,44% | -18,28% | 0,21% |

| 31/10/2012 | 7 364,20 | 30/04/2013 | 8 353,64 | 10,49% | 25,33% | 13,44% |

| 31/10/2013 | 9 551,62 | 30/04/2014 | 10 071,40 | 14,34% | 20,56% | 5,44% |

| 31/10/2014 | 9 725,87 | 30/04/2015 | 11 712,07 | -3,43% | 16,29% | 20,42% |

| 30/10/2015 | 11 610,92 | 29/04/2016 | 10 610,35 | -0,86% | -9,41% | -8,62% |

| 31/10/2016 | 11 101,18 | 28/04/2017 | 13 074,04 | 4,63% | 23,22% | 17,77% |

| 31/10/2017 | 13 982,49 | 30/04/2018 | 14 147,17 | 6,95% | 8,21% | 1,18% |

| 31/10/2018 | 13 362,28 | 30/04/2019 | 14 813,93 | -5,55% | 4,71% | 10,86% |

| 31/10/2019 | 15 542,73 | 30/04/2020 | 12 482,89 | 4,92% | -15,74% | -19,69% |

| Rendement annualisé | 0,43% | 7,79% | 7,33% | |||

| Ecart-type brut (risque) | 13,98% | 22,27% | 14,96% | |||

| Ecart-type brut (risque) rapporté à la durée de détention | 9,89% | 22,27% | 10,58% | |||

| Ratio de Sharpe avec un avoir sans risque à 2% | -0,08 | 0,18 | 0,25 | |||

| Probabilité sur 32 ans d'obtenir 22 fois un meilleur rendement de novembre à avril que de mai à octobre : 1,00% | ||||||

Analyse

La distribution des dividendes ne semble pas expliquer les résultats obtenus sur le CAC40 nu puisque l'"anomalie" est toujours présente avec les données du CAC40 Gross Return intégrant la distribution des dividendes. En effet même si l'écart de rendements entre les périodes de novembre à avril et de mai à octobre diminue légèrement, il reste significatif avec un rendement annualisé de 7,33% pour la période de novembre à avril, à comparer au rendement de 0,43% de la période de mai à octobre. Par ailleurs la période novembre à avril présente un rendement pratiquement identique à la période annuelle totale (7,33% vs 7,79%) avec un risque largement inférieur (volatilité de 14,96% vs 22,27%).

Ces résultats ne sont pas statistiquement significatifs, néanmoins ils sont tout de même troublants.

En intégrant les dividendes :

- la période s'étendant de mai à octobre devient positive ;

- la période de novembre à avril présente un résultat légèrement inférieur à celui d'un placement "buy and hold", hors impôts sur les dividendes et avec un risque très nettement inférieur.

Autres études

Un certain nombres d'études ont été réalisées depuis la publication de l'ouvrage de Michael B. O'Higgins et John Downes, dont notamment :

The Halloween indicator: Sel in May and go away

Sven Bouman & Ben Jacobsen

1997,

L'étude porte sur 17 pays de 173 à 1996.

Conclusions

The results reported here reveal that a trading strategy of tactical asset allocation based on the old wisdom "Sell in May and go away" generates abnormal returns in comparison with stock market indices in most countries in our study. We find that this Halloween strategy (as it has been called by O'Higgins and Downs, 1990) beats a market index in every investigated country, except in Hong Kong and South Africa. This is surprising as this outperformance is possible with a strategy that is less risky than simply holding the market index, measured by either standard deviation or beta. After correcting for risk, we show that this outperformance is statistically significant in many countries. The non parametric test developed by Merton and Henriksson shows that this Halloween strategy is indeed very well able to predict half year bull and bear markets. Again, these predictability results are statistically significant in many countries in our study. It therefore seems that stock returns are to some extent predictable from their own past.

[...]

Dangers of

data-driven inference : the case of calendar effects in stock returns'

Ryan Sullivan, Allan Timmermann et Halbert White

1998, University of California

Conclusion :

[...]

In this paper we have adopted and carefully applied a procedure which evaluates the significance of calendar effects in stock returns in the context of the entire set of rules studied in the literature. Our results show that even supposedly strongly supported empirical phenomena may not stand up to closer scrutiny.

Et depuis la mise en ligne de la première version de cette page :

The Halloween indicator: Everywhere and all the time

Jacobsen & Zahng,

2012, Working paper Massey University

Conclusion

This study investigates the Halloween effect for 108 countries over all the periods for which data is available.

The Halloween effect is prevailing around the world to the extent that mean returns are higher for the period of November-April than for May-October in 81 out of 108 countries, and the difference is statistically significant in 35 countries compared to only 2 countries having significantly higher May-October returns. Our evidence reveals that the size of the Halloween effect does vary cross-nation. It is stronger in developed and emerging markets than in frontier and rarely studied markets. Geographically, the Halloween effect is more prevalent in countries located in Europe, North America and Asia than in other areas. Subsample period analysis shows that the strongest Halloween effect among countries are observed in the past 50 years since 1960 and concentrated in developed Western European countries.

The Halloween effect is still present out-of-sample in the 37 countries used in Bouman and Jacobsen (2002). The out-of-sample risk adjusted payoff from the Halloween trading strategy is still higher than for the buy and hold strategy in 36 of the 37 countries. When considering trading strategies assuming different investment horizons, the UK evidence reveals that investors with a long horizon would have remarkable odds of beating the market; with, for example, an investment horizon of 5 years, the chances that the Halloween strategy outperforms the buy and hold strategy is 80%, with the probability of beating the market increasing to 90% if we expand the investment horizon to 10 years.

Overall, our evidence suggests that the Halloween effect is a strong market anomaly that has strengthened rather than weakened in the recent years. Plausible explanations of the Halloween effect should be able to allow for time variation in the effect and explain why the effect has strengthened in the last 50 years.

«Sell in May and Go Away» Just Won’t Go Away

Sandro C. Andrade, Vidhi Chhaochharia, and Michael E. Fuerst

2013, Financial Analysts Journal

Conclusion :

The adage “Sell in May and go away” remains good investment advice. The sell-in-May effect persists out of sample with the same economic magnitude as in the original sample of Bouman and Jacobsen (2002): On average across markets, stock returns are about 10 pps higher for November–April than May–October. This out-of-sample persistence indicates that the effect is enduring and not a statistical fluke. Further, we explicitly showed that this anomaly could have been profitably exploited through investable strategies.

Moreover, the sell-in-May effect is pervasive across financial markets. It is present not only in the equity risk premium, as documented by Bouman and Jacobsen (2002), but also in the size, value, FX carry trade, equity volatility risk, and credit risk (corporate and sovereign) premiums. Therefore, widespread seasonality in financial markets’ aggregate risk aversion is likely the proximate cause of the sell-in-May effect. To the extent that this seasonality is ultimately irrational, our results suggest that markets may be slower to arbitrage away inefficiencies than previously thought.

Sell in May and Go Away:

Still Good Advice for Investors?

Hubert Dichtla & Wolfgang Drobetz

2014

Concluding remarks

This study examines the long-standing “Sell in May and Go Away” investment strategy based on the Halloween effect. We use a full sample with the maximum length of historical index data, and find that both regression analyses and tests of bootstrap-simulated investment strategies confirm the existence of the Halloween effect. These findings are in line with prior studies.

However, when we explicitly consider the time period during which adequate investment instruments were available to implement the Halloween strategy, and further take into account the publication date of Bouman and Jacobsen’s (2002) seminal study, our results provide strong evidence that the Halloween effect has weakened or even diminished recently. In fact, we do not believe this simple and well-known investment rule, which nowadays can be implemented by most private and institutional investors, constitutes an ongoing “free lunch.”

Our results are in line with the theory of efficient capital markets. Therefore, investors should only consider applying the Halloween strategy in the future with caution.

Analysis of Sell-in-May-and-Go-Away Strategy on the Markets of 122

Equity Indices and 39 Commodities

Krzysztof Borowski1,

2015, International Journal of Economics and Finance

Discussion

The aim of this study was to determine the prevalence of the sell-in-May-and-go-away effect on the markets of 122 equity indices and 39 commodities. Analysis of the effects of seasonality included an examination of the rates of return calculated for eight approaches, depending on the investment horizon time span and on the type of calculated rate or return.

Calculations presented in this paper indicate the presence of the Halloween effect and its modifications in the following cases (in descending order):

a) average daily geometric rates of return:

- 7th approach – 52 (50 stock indices and 2 commodities),

- 8th approach – 48 (46 stock indices and 2 commodities),

- 6th approach – 44 (41 stock indices and 3 commodities),

- 5th approach – 40 (39 stock indices and 1 commodity).

b) accrued rates of return:

- 1st approach – 26 (20 stock indices and 6 commodities),

- 3rd approach – 22 (17 stock indices and 5 commodities),

- 2nd approach – 5 (1 stock indices and 4 commodities),

- 4th approach – 4 (0 stock indices and 4 commodities).

The existence of seasonality effects occurred in both developed and emerging stock markets as well as on the commodity markets. The Halloween effect was observed in its basic version (approach 3) and also in its modifications (approaches: 1-2 and 4-8). In case of the approach 4, the sell-in-May-and-go-away effect was registered only on the commodity market.

Est-il possible d'en profiter ?

Dans l'hypothèse où le phénomène constaté constituerait effectivement une anomalie et serait appelé à se reproduire, est-ce qu'un particulier pourrait en profiter ?

Dans le cas du CAC40 nu, la période de novembre à avril donne des résultats supérieurs à la totalité de l'année. Hors frais de courtage et taxes, il aurait été possible de profiter de la bonne période en soldant ses positions fin avril puis en les rouvrant fin octobre. Cependant l'intégration des dividendes montre que cette stratégie fournirait un rendement inférieur à une stratégie de buy and hold simple du CAC GR, même si elle présente un risque inférieur une fois rapporté à la durée de détention.

Une stratégie d'achat du CAC40 nu pendant les périodes de novembre à avril et de vente à découvert de celui-ci pendant les périodes de mai à octobre serait peut-être plus intéressante. Eventuellement avec du levier puisque le risque sans levier serait probablement inférieur à celui d'une stratégie de buy and hold simple.

Pour être intéressantes, ces stratégies doivent pouvoir être mises en oeuvre au sein d'un PEA. On choisira donc des trackers avec levier éligibles au PEA que l'on comparera à une stratégie passive de buy and hold du CAC40 GR.

Test de deux stratégies

Référence : tracker CAC40 (FR0007052782) en "buy and hold"

| Référence : tracker CAC40 Gross Return de 2008 à 2020 | |||||

|---|---|---|---|---|---|

| Date | Valeur | Date | Valeur | Dividende | Performance |

| 03/11/2008 | 35,23 | 02/11/2009 | 36,09 | 1,40 | +6,41% |

| 02/11/2009 | 36,09 | 01/11/2010 | 38,58 | 1,33 | +10,58% |

| 01/11/2010 | 38,58 | 01/11/2011 | 31,43 | 1,54 | -14,54% |

| 01/11/2011 | 31,43 | 01/11/2012 | 34,16 | 1,41 | +13,22% |

| 01/11/2012 | 34,16 | 01/11/2013 | 42,81 | 1,34 | +29,33% |

| 01/11/2013 | 42,81 | 03/11/2014 | 41,95 | 1,47 | +1,41% |

| 03/11/2014 | 41,95 | 02/11/2015 | 48,11 | 1,57 | +18,42% |

| 02/11/2015 | 48,11 | 01/11/2016 | 44,55 | 1,72 | -3,81% |

| 01/11/2016 | 44,55 | 01/11/2017 | 54,21 | 1,59 | +25,28% |

| 01/11/2017 | 54,21 | 01/11/2018 | 49,82 | 1,70 | -4,97% |

| 01/11/2018 | 49,82 | 01/11/2019 | 56,35 | 1,71 | +16,55% |

| 01/11/2019 | 56,35 | 02/05/2020 | 44,84 | 0,11 | -20,24% |

| Rendement annualisé | 5,41% | ||||

| Ecart-type | 14,72% | ||||

| Ratio de Sharpe avec un avoir sans risque à 2% | 0,23 | ||||

Stratégie 1 : tracker CAC40 (FR0007052782) pendant la "bonne période"

Cette stratégie consiste à acheter un tracker CAC40 (FR0007052782) du 01/11 au 30/04, puis à rester liquide du 01/05 au 31/10. Elle devrait offrir un rendement pratiquement identique au CAC Gross Return avec un risque inférieur puisqu'on est investit que la moitié du temps.

On achète donc le premier jour de novembre à l'ouverture et on vend le premier jour de mai à l'ouverture.

| Stratégie 1 : tracker CAC40 Gross Return de novembre à avril de 2008 à 2020 | |||||

|---|---|---|---|---|---|

| Date | Valeur | Date | Valeur | Dividende | Performance |

| 03/11/2008 | 35,23 | 04/05/2009 | 32,25 | 0,00 | -8,46% |

| 02/11/2009 | 36,09 | 03/05/2010 | 38,16 | 0,00 | +5,74% |

| 01/11/2010 | 38,58 | 02/05/2011 | 41,68 | 0,00 | +8,04% |

| 01/11/2011 | 31,43 | 02/05/2012 | 32,79 | 0,21 | +5,00% |

| 01/11/2012 | 34,16 | 02/05/2013 | 38,57 | 0,20 | +13,50% |

| 01/11/2013 | 42,81 | 02/05/2014 | 44,82 | 0,19 | +5,14% |

| 03/11/2014 | 41,95 | 04/05/2015 | 50,48 | 0,17 | +20,74% |

| 02/11/2015 | 48,11 | 02/05/2016 | 44,27 | 0,22 | -7,52% |

| 01/11/2016 | 44,55 | 02/05/2017 | 52,23 | 0,16 | +17,60% |

| 01/11/2017 | 54,21 | 02/05/2018 | 54,59 | 0,11 | +0,90% |

| 01/11/2018 | 49,82 | 02/05/2019 | 54,94 | 0,14 | +10,56% |

| 01/11/2019 | 56,35 | 30/04/2020 | 44,84 | 0,11 | -20,24% |

| Rendement annualisé | 3,61% | ||||

| Ecart-type | 11,20% | ||||

| Ecart-type ramené à la durée de détention | 7,92% | ||||

| Ratio de Sharpe avec un avoir sans risque à 2% | 0,14 | ||||

Sur la période considérée, cette stratégie donne un rendement annuel inférieur à la stratégie de buy and hold mais avec un risque inférieur lui-aussi. Toutefois on sait qu'il n'en irait pas forcément de même avec des périodes différentes et le nombre d'évènements n'est pas statistiquement significatif. Dans tous les cas, sur les douze dernières années cette stratégie sous-performe un buy and hold simple.

Stratégie 2 : tracker CAC40 Gross Return levier 2 pendant la "bonne période"

Cette stratégie consiste à acheter un tracker CAC40 en levier 2 (FR0010592014) du 01/11 au 30/04, puis à rester liquide du 01/05 au 31/10. Elle devrait théoriquement offrir un rendement deux fois plus important que celui de la stratégie 1. Néanmoins comme on sait que les trackers en levier perdent de la valeur dans la durée, il est intéressant de voir ce que cela donnerait réellement.

On achète donc le premier jour de novembre à l'ouverture et on vend le premier jour de mai à l'ouverture.

| Stratégie 2 : tracker CAC40 levier 2 de novembre à avril de 2008 à 2020 | ||||

|---|---|---|---|---|

| Date | Valeur | Date | Valeur | Performance |

| 03/11/2008 | 8,570 | 04/05/2009 | 6,610 | -22,87% |

| 02/11/2009 | 7,940 | 03/05/2010 | 8,680 | +9,32% |

| 01/11/2010 | 8,460 | 02/05/2011 | 9,660 | +14,18% |

| 01/11/2011 | 5,550 | 02/05/2012 | 5,840 | +5,23% |

| 01/11/2012 | 6,610 | 02/05/2013 | 8,360 | +26,48% |

| 01/11/2013 | 10,730 | 02/05/2014 | 11,740 | +9,41% |

| 03/11/2014 | 10,700 | 04/05/2015 | 15,300 | +42,99% |

| 02/11/2015 | 14,200 | 02/05/2016 | 11,800 | -16,90% |

| 02/11/2016 | 12,510 | 02/05/2017 | 17,140 | +37,01% |

| 01/11/2017 | 19,420 | 02/05/2018 | 19,500 | +0,41% |

| 01/11/2018 | 17,056 | 02/05/2019 | 20,685 | +21,28% |

| 01/11/2019 | 22,705 | 30/04/2020 | 13,634 | -41,14% |

| Rendement annualisé | 4,19% | |||

| Ecart-type | 23,57% | |||

| Ecart-type ramené à la durée de détention | 16,67% | |||

| Ratio de Sharpe avec un avoir sans risque à 2% | 0,09 | |||

Certaines années les performances du tracker avec levier sont très loin de suivre celle du sous-jacent avec un facteur 2. Le rendement annualisé est finalement tès largement inférieur au double de celui de la stratégie 1 et la volatilité est supérieure au double de celle de la stratégie sans levier.

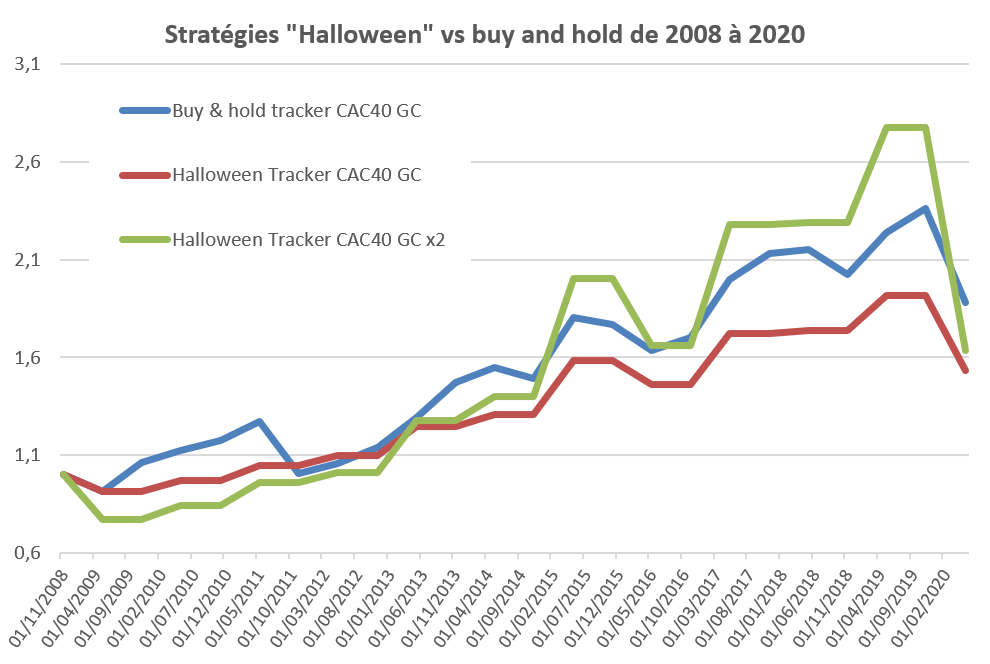

Le graphique ci-dessous illustre les différences obtenues avec une stratégie de buy and hold d'un tracker CAC40 Gross Return (Lyxor CAC 40 (DR) UCITS ETF - Dist), une stratégie "Halloween" appliquée au même tracker et une stratégie "Halloween" appliquée à un tracker en levier 2 (Lyxor CAC 40 Daily (2x) Leveraged UCITS ETF) :

La stratégie de buy and hold du tracker CAC a surperformé les stratégies "Halloween" pratiquement pendant toute la durée observée. La structure de la distribution des dividendes sur le tracker CAC40 sans levier (distribution de 85% des dividendes annuels en juillet et du reliquat en décembre) déforme en pratique les résultats théoriques calculés sur l'indice. La stratégie basée sur le tracker en levier 2 (qui lui capitalise les dividendes plutôt que de les redistribuer) surperforme la stratégie de buy and hold lorsque la tendance est haussière mais ne suit pas assez fidèlement le CAC40 sur des durées aussi longues que six mois. Enfin, la chute importante du CAC début 2020 liée à la crise du Coronavirus met en évidence l'écart de volatilité entre la stratégie 2 (levier 2 de novembre à avril) et un buy and hold simple du CAC40.

En pratique, pour un investisseur individuel, la stratégie de buy and hold simple du CAC40 est probablement la meilleure. Et celui qui voudrait investir avec du levier aurait plutôt intérêt à le faire via un prêt qu'au travers d'un tracker « leverage ».

Note importante : cet article ne constitue en aucune manière une incitation à prendre des positions sur des trackers avec levier, lesquelles peuvent conduire à des pertes très significatives pouvant aller jusqu'à la ruine. N'oubliez pas qu'une baisse de 50% en levier 2 correspond à une perte totale du capital investi (cf dissymétrie entre gains et pertes).

Conclusion et questions en suspens

La première mise en ligne de cette page date de l'an 2000. Elle se terminait par une référence à l'étude 'Dangers of data-driven inference : the case of calendar effects in stock returns' de Ryan Sullivan, Allan Timmermann et Halbert White, qui après étude de toutes les anomalies de calendrier relevées dans la littérature concluait plutôt au hasard qu'à de réelles inefficiences.

Vingt ans plus tard, l'étude des périodes récentes, par exemple celle de 2008-2018 utilisée pour les tests de stratégies (les trackers utilisés n'existaient pas avant 2008) montrent les mêmes "anomalies" que celle relevée par O'HIGGINS en 1991 et de nombreuses études portant sur pratiquement tous les marchés financiers de la planète constatent la validité de l'effet Halloween.

Soit le hasard se répète, ce qui est possible, soit il existe bel et bien une inefficience...

Les études les plus récentes semblent cependant démontrer un essouflement de l'effet Halloween et les résultats de la stratégie appliquée au CAC intégrant les dividendes favorisent plutôt en terme de rendement pur une stratégie de "buy and hold" simple. Cependant si l'effet Halloween continuait, son exploitation permettrait de diminuer les risques pris par rapport à une stratégie de "buy and hold" de l'indice intégrant les dividendes, même si la mise en oeuvre pratique de cette stratégie semble difficile.

Cette mise à jour décennale se concluera donc comme la précédente : "le siècle à venir nous fournira probablement une réponse".

En attendant, rendez-vous fin octobre pour une nouvelle mise à jour de cette page ;-) !

Historique

01/05/2020 - Actualisation des données pour la période 2018/2019. Remplacement des moyennes arithmétiques par des moyennes géométriques pour les rendements mensuels.

06/10/2018 - Actualisation des données pour la période 2007/2008 à 2017/2018. Ajout de l'étude sur les données du CAC40 Gross Return. Ajout de la partie concernant la stratégie d'investissement en fonction des

périodes.

01/01/2008 - Actualisation des données pour les deux dernières années (2005/2006 et 2006/2007).

25/09/2005 - Actualisation des données pour les deux dernières années (2003 et 2004).

24/08/2003 - Correction calcul de probabilité. Un grand merci à Benoît !

02/05/2003 - Mise à jour avec données 2002 et 2003.

25/05/2002 - Mise à jour avec données 2001 et 2002.

24/10/2000 - Modifications pour ajustement des calculs de risques en fonction du temps de détention.

15/10/2000 - Mise en ligne de la première version de la page.

![]() Retour en haut de page

Retour en haut de page

![]() Retour au Sommaire des backtests

Retour au Sommaire des backtests

![]() Retour au Sommaire du site

Retour au Sommaire du site

Rubriques

Meilleurs courtiers en Bourse

Meilleurs PEA

Toutes les données du CAC40

Livres finance et Bourse

Newsletter

Pour recevoir nos derniers articles, détachements de dividendes et offres de placements :

Nous contacter ou nous suivre sur les réseaux

Site hébergé par OVH - 2 rue Kellermann - 59100 Roubaix - France - Tel : 09 72 10 10 10