Le Contrarien - Market timing : Indicateurs de sentiment

Les indicateurs de sentiment sont au nombre de six :

- Volatilité implicite

- Volatilité composite

- Put/Call ratio

- Spreads de crédit

- Investor sentiment

- Décote de fonds

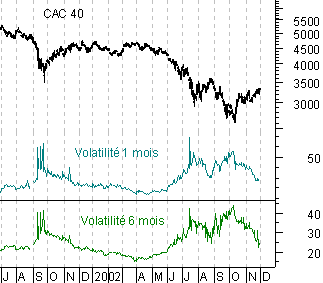

Volatilité Implicite

La volatilité implicite mesure le degré d'incertitude et de stress des intervenants sur le marché des options. Elle est mesurée à partir des cours de ces options. Ici, on suit les volatilités à 1 mois et à 6 mois des options "à la monnaie" du MONEP. Une volatilité élevée signifie que l'incertitude est maximale, on la trouve aux creux du marché.

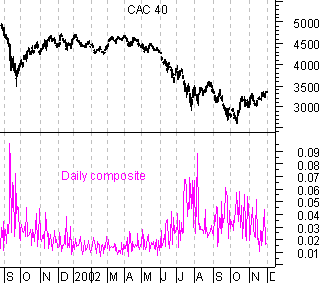

Volatilité Composite

La volatilité composite est calculée à partir des variations de prix de toutes les actions. Comme la volatilité implicite, elle mesure le degré d'incertitude et de stress des intervenants, cette fois sur les actions individuelles. Une volatilité élevée signifie que l'incertitude est maximale. Elle caractérise aussi bien les grands creux que les sommets.

Put/Call Ratio

Le Put/Call Ratio correspond au volume échangé en puts, divisé par le volume échangé en calls. Lorsque les intervenants sont très baissiers, ils achètent beaucoup de puts. Le Put/Call Ratio devient très élevé. Malheureusement pour les acheteurs de put, il s'agit du bas du marché.

Cet indicateur donne d'excellent signaux, mais ceux-ci sont rares.

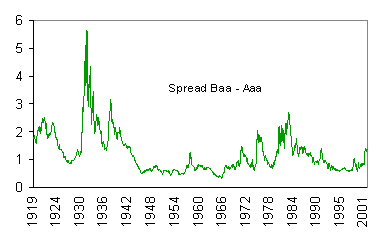

Spreads de crédit

Pour une obligation, un des principaux risques est le risque de défaut de l'émetteur. Le taux d'une obligation est d'autant plus élevé que ce risque de défaut est élevé.

La différence entre les taux d'obligations moyennement risquées, celles des émetteurs classés Baa, et ceux d'obligations Aaa de bonne qualité, est un spread de crédit. Ce spread mesure le risque de cessation de paiement, ou plutôt la perception qu'en a le marché.

Quand le marché est inquiet, notamment pour la solvabilité des entreprises, le spread s'élargit. Dans le cas contraire, le spread se rétrécit.

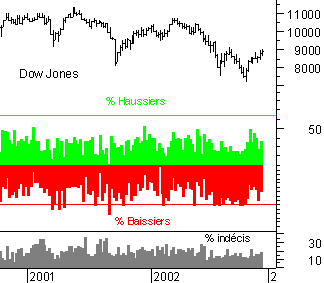

Investor Sentiment

Vieux dicton boursier: "on ne s'assoit pas en face d'un train en marche". Cela veut dire qu'il est dangereux d'aller contre le marché. Enfin, la plupart du temps.

Les enquêtes d'"investor sentiment" ont pour but de sonder l'opinion. Typiquement, elles comptent le nombre de haussiers, de baissiers et d'indécis. Quand presque tout le monde est haussier, il faut vendre. Quand presque tout le monde est baissier, il est temps d'acheter.

Voir par exemple le graphe "Fear and Greed over time" sur la page Fear and Greed index de CNN Money.

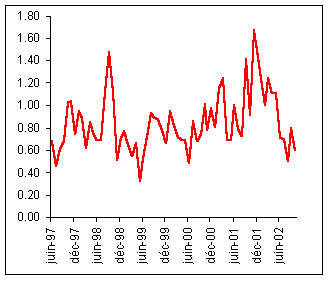

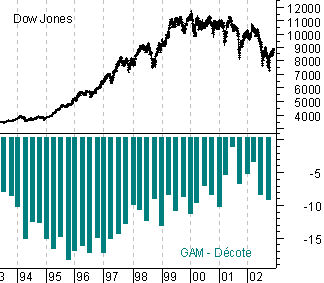

Décote de fonds

Les closed-end funds américains sont des fonds de placement cotés en bourse. Leur capitalisation boursière est souvent inférieure à la valeur des titres qu'ils détiennent. L'écart entre capitalisation et valeur des titres détenus est appelé "décote de fonds".

Cette décote varie avec le sentiment des investisseurs. Elle est large quand ceux-ci sont baissiers. Elle est faible quand ceux-ci sont haussiers. Cet indicateur contrarien est excellent pour le timing de long terme. Ici, on a représenté l'évolution de la décote de GAM, l'un des plus gros closed-end funds.

Retour au sommaire du 'Contrarien'

Retour au sommaire de 'La Bourse pour les nains'

Retour au sommaire du 'Contrarien'

Retour au sommaire de 'La Bourse pour les nains'

Rubriques

Meilleurs courtiers en Bourse

Meilleurs PEA

Toutes les données du CAC40

Livres finance et Bourse

Newsletter

Pour recevoir nos derniers articles, détachements de dividendes et offres de placements :

Nous contacter ou nous suivre sur les réseaux

Site hébergé par OVH - 2 rue Kellermann - 59100 Roubaix - France - Tel : 09 72 10 10 10