Investissement passif en Bourse ou comment doubler le rendement annuel de son épargne à long terme

Mis en ligne le 09 mai 2020

Sommaire

- Petits jeux préalables

- Les intérêts composés et la gestion de portefeuille boursier

- Quelles conclusions en tirer pour nos investissements ?

- Conclusion : maximiser un investissement long terme en Bourse

Petits jeux préalables

Quizz

Selon vous, quelle est la manière la plus simple et la plus sûre pour doubler le rendement de votre épargne à long terme ?

- Investir sur des placements plus risqués

- Doubler le montant annuel de votre épargne

- Différer au maximum les impôts et éradiquer les frais

- Hériter de votre oncle d’Amérique

Si les deux premières réponses sont correctes, il peut être assez compliqué de les mettre en œuvre. L’investissement sur des placements plus risqués implique éventuellement des risques de ruines et des nuits agitées, quant au doublement du montant de votre épargne, cela suppose d’en avoir la possibilité et peut aussi avoir un impact sur votre vie quotidienne.

D’accord, ce titre est plutôt provocateur mais sauf si vous l’avez déjà fait, la manière la plus simple et la plus sûre pour améliorer le rendement de votre épargne à long terme consiste à faire la chasse aux multiples frais et à reporter au plus tard possible le paiement des impôts et taxes diverses pour profiter au maximum de l’effet des intérêts composés.

Quizz plus sérieux

Classez les critères suivants par ordre d’importance en terme d’impact sur le rendement de votre épargne à long terme (essayez de valoriser l’impact de chaque point) :

- tarifs de votre courtier ;

- choix du véhicule d’investissement : tracker vs fonds classique ;

- choix du type de compte où loger vos investissements : compte titres ordinaire (CTO) vs plan d’épargne en actions (PEA) ;

- disposer de bons conseils d’investissement ;

- taux de rotation de votre portefeuille (ie quantité de capital vendu/acheté par an).

Si vous n’avez pas placé le choix du véhicule d’investissement en tête de liste et les tarifs de votre courtier pratiquement en fin de liste, la lecture de cet article vous sera probablement bénéfique

Les intérêts composés et la gestion de portefeuille boursier

« Les intérêts composés sont la huitième merveille du monde. Celui qui les comprend les gagne… Et celui qui ne les comprend pas les paie. » Albert Einstein

Dans une perspective d’épargne et d’investissement à long terme, il est absolument essentiel de comprendre la notion d’intérêts composés et d’en tirer les conséquences. En effet la « magie » des intérêts composés opère d’autant mieux que les intérêts à composer sont élevés !

Plutôt que de détailler leur mode de calcul, il est intéressant de prendre deux exemples d’épargnants aux comportements différents pour comprendre l’importance de l’impact des intérêts composés sur les résultats obtenus. Puis d’essayer de mesurer l’impact de chaque différence de comportement car ceux-ci ne sont pas toujours intuitifs.

Monsieur Sansfrais et monsieur Sanstête épargnent en vue de leur retraite…

Dès le début de leur vie professionnelle, monsieur Sansfrais et monsieur Sanstête souhaitent tous les deux épargner en vue de leur retraite. Ils disposent chacun d’un capital de départ de 10 000 euros et souhaitent se constituer un portefeuille plutôt investi en actions car ils considèrent cela comme optimal sur le long terme. Ils pensent ensuite épargner 200 euros par mois pendant la durée de leur vie active, qu’ils estiment à quarante ans dans la mesure où ils espèrent que le capital épargné leur permettra de supporter une éventuelle décote.

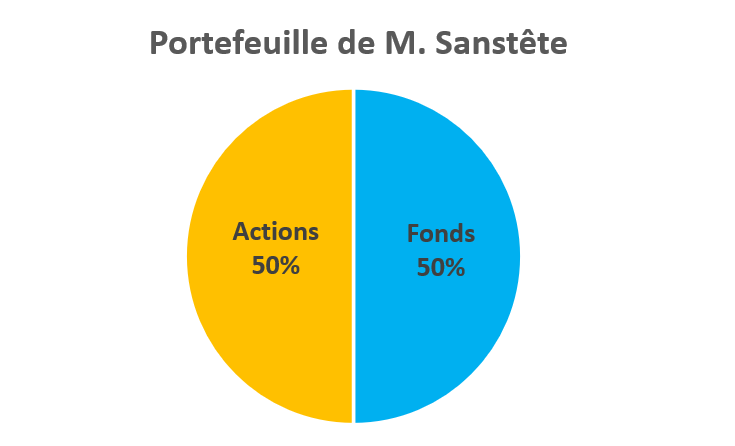

Monsieur Sanstête a parcouru un certain nombre de sites internet et de blogs d’investisseurs ou de traders. A l’aise avec les réseaux sociaux, après lecture d’un grand nombre de messages et visionnage d’un aussi grand nombre de vidéos en ligne il est convaincu qu’il est possible de battre le marché. Toutefois monsieur Sanstête constate que ce n’est pas forcément facile à réaliser et a bien compris qu’il est nécessaire de diversifier ses placements. Aussi il a décidé de s’appuyer sur des expertises reconnues et de partager son capital en deux parties. La moitié de son capital sera investie sur des fonds communs dont les gérants sont reconnus pour leurs capacités et qui ont fait leur preuve sur le long terme. L’autre moitié sera gérée directement par monsieur Sanstête avec l’aide d’un abonnement à une lettre mensuelle dispensant de précieux conseils et ayant elle aussi fait ses preuves.

D’un autre côté, monsieur Sansfrais a bien compris que l’industrie financière est un cas particulier. En effet il s’agit d’une industrie de services comme les autres, qui vit de la rémunération du service rendu. La principale différence étant que contrairement aux autres secteurs, ses revenus ne sont pas corrélés à la quantité de travail fourni mais uniquement à la quantité de capital géré. Ainsi si une société de gestion prélève 2% de frais sur un fonds donné. Elle prélèvera cent fois plus sur un fonds dont l'encours est cent fois plus important mais pour la gestion duquel elle n'aura pas cent fois plus de travail à fournir. Elle a donc tout intérêt à laisser croire qu’elle est capable de battre les indices (ce qui n’a pas de sens puisqu’avec ses concurrents elle EST le marché) de manière à pouvoir augmenter le montant des encours qu’elle gère, augmentant ainsi le montant total des frais de gestion perçus.

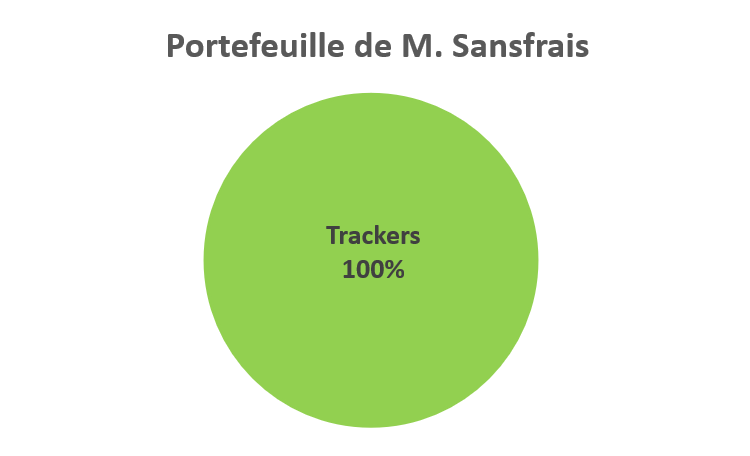

Convaincu du fait qu’il est pratiquement impossible pour un investisseur individuel ou institutionnel de faire mieux que le marché sans prendre plus de risque, monsieur Sansfrais cherche donc plutôt à maximiser les résultats qu’il peut obtenir à l’aide d’une combinaison de placements indiciels. Monsieur Sansfrais se concentre donc principalement sur la limitation ou le report au plus tard possible des frais récurrents, taxes, prélèvements sociaux et impôts de manière à maximiser le rendement net de son capital. Par ailleurs, monsieur Sansfrais souhaite consacrer un minimum de temps à la gestion de son épargne.

Monsieur Sanstête est contraint d’utiliser un compte-titres ordinaire pour conserver ses actifs car une grande partie d’entre eux ne peut pas être logée dans un plan d’épargne en actions. En effet si une majorité de fonds, actions ou trackers sont éligibles au PEA, ce n’est souvent pas le cas pour les fonds les plus intéressants, ni pour les actions américaines par exemple.

Monsieur Sansfrais accepte de limiter ses actifs à ceux éligibles au PEA car il souhaite absolument différer le plus possible le paiement des taxes et impôts pour bénéficier au maximum des intérêts composés. Par ailleurs, M. Sansfrais a bien noté que certains émetteurs commercialisent aujourd’hui des trackers gérés de manière à limiter au maximum les frais (par exemple les trackers dits « core » chez Lyxor). Il a donc constitué un portefeuille composé de trackers aux frais de gestion limités et de trackers « normaux », logés au sein d’un PEA.

Pour la conservation de son portefeuille, M. Sansfrais a choisi un courtier en ligne ne prélevant pas de droits de garde et n’appliquant aucun frais ‘caché’.

Monsieur Sanstête a quant à lui ouvert un compte-titres chez son banquier traditionnel préféré car cela lui offre une souplesse en terme de transferts de fonds. Il s’est abonné à une fameuse lettre de conseils qui lui fournit régulièrement de nombreuses recommandations d’achats et de ventes, qu’il applique lorsque cela lui semble opportun. De plus, monsieur Sanstête a investi la moitié de son portefeuille dans des fonds réputés pour leur bonne gestion et vantés par la presse spécialisée. Par ailleurs, afin de faciliter les opérations de ré-équilibrage de sont portefeuille, M. Sanstête a choisi des fonds de type « distribution » plutôt que « capitalisation ». De cette manière les dividendes perçus lui permettront d’investir là où il le souhaite.

...avec des résultats différents

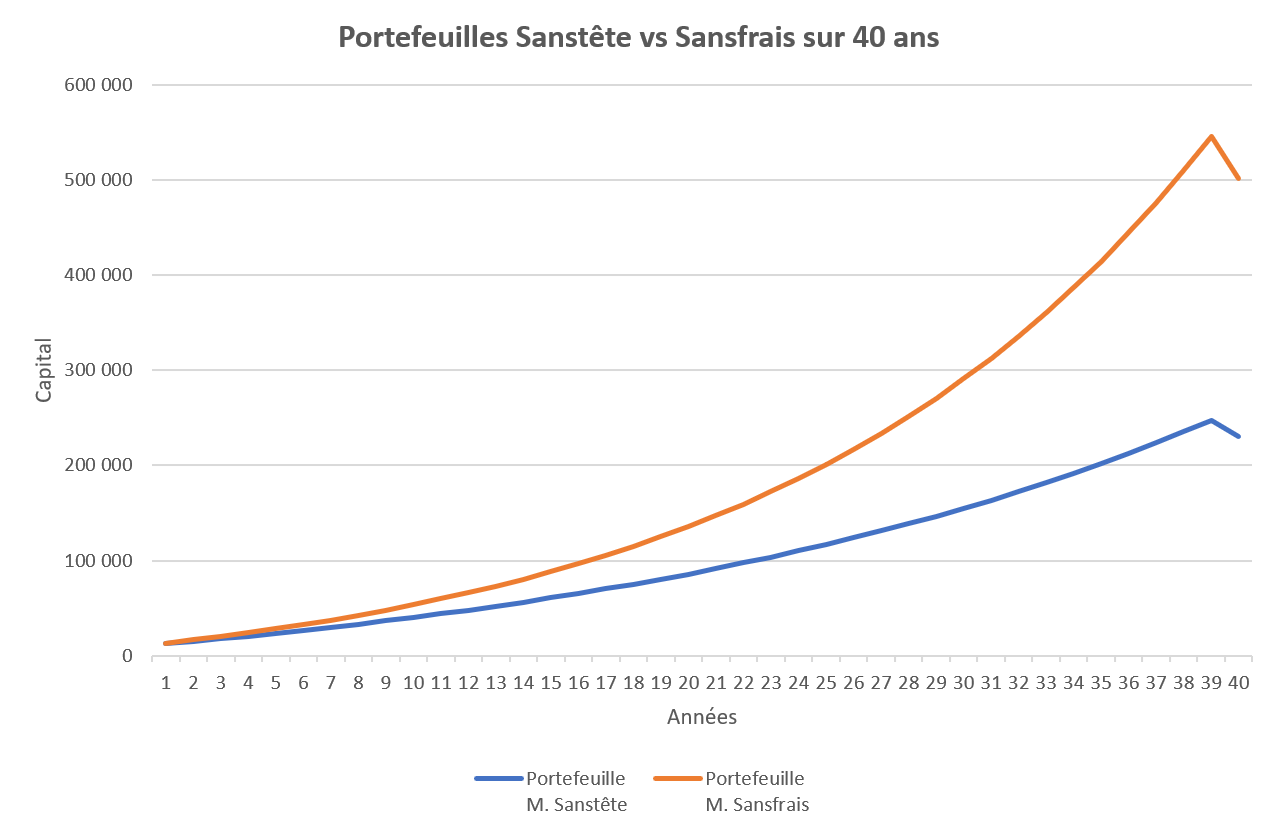

Nous imaginerons que les investissements de M. Sansfrais et de M. Sanstête sur le long terme portent des fruits identiques à ceux d’un indice d’actions mondial. Si vous pensez que monsieur Sanstête est effectivement capable de surperformer le marché sur le long terme, cette approche vous permettra de mesurer le surcroît de performance brute nécessaire pour effacer les surcoûts associés à une gestion active. Rappelons au passage même si cela n’est pas l’objet de cet article que toutes les études sérieuses montrent qu’un particulier actif en bourse obtient des performances inférieures à celle d’un placement passif (quand il ne perd pas de l’argent) et qu’aucun fonds commun de placement ou gérant de fonds n’est capable de surperformer son indice de référence sur le long terme.

Ces paramètres posés, voici comment les portefeuilles de M. Sansfrais et de M. Sanstête évolueront dans le temps :

Surprenant non ? Et pourtant si vous cherchez un peu autour de vous, vous trouverez probablement beaucoup plus de monsieurs Sanstête que de monsieurs Sansfrais !

Comment une telle différence peut-elle s’expliquer ? Il y a deux raisons principales :

- l’épaisseur du millefeuille de frais, taxes, prélèvements sociaux et impôts ;

- la quantité de capital exposé à l’effet des intérêts composés sur le long terme.

Le tableau suivant détaille les différents frais, taxes, prélèvements sociaux et impôts supportés par les portefeuilles de M. Sansfrais et de M. Sanstête :

| Portefeuille Sansfrais | Portefeuille Sanstête | |

|---|---|---|

| Rendement annualisé | 7% (4% augmentation capital et 3% dividendes) | |

| Droits de garde | - | 0,20% par an |

| Abonnements lettre de conseils et journaux financiers | - | 360 euros par an |

| Frais d'entrée et de sortie | - | 2% de la moitié du capital investi (1) |

| Frais de gestion | 0,40% du capital par an | 2% par an du capital investi en OPCVM (2) |

| Frais de courtage | 0,10% du capital investi | 0,50% du capital investi (3) |

| Taxe sur les transactions financières (TTF) | - | 0,30% sur la moitié du capital chaque année (4) |

| Impôts sur les dividendes | - | 12,8% des dividendes perçus à chaque versement de dividende |

| Impôts et prélèvements sociaux sur les dividendes | 17,2% de l’ensemble des dividendes perçus après 40 ans | 17,2% des dividendes perçus à chaque versement de dividende |

| Impôts sur les plus-values | - | Chaque année : 12,8% des plus-values réalisées sur les actions A la fin : 12,8% de l’ensemble des plus-values réalisées sur les OPCVM |

| Prélèvements sociaux sur les plus-values | 17,2% de l’ensemble des plus-values et dividendes perçus après 40 ans | Chaque année : 17,2% des plus-values réalisées sur les actions A la fin : 17,2% des plus-values réalisées sur les OPCVM |

| Rendement annualisé net | 6,20% | 3,30% |

(1) Ces frais correspondent à des frais d’entrée prélevés par les fonds. On considère que

le capital investi dans des fonds reste investi dans ces mêmes fonds, c’est-à-dire qu’aucun arbitrage n’est réalisé. Dans la

réalité il est probable que cela ne soit pas le cas, les frais seraient alors plus importants.

(2) Ces frais correspondent à des frais de gestion perçus par la société qui gère chaque fonds.

(3) Les frais de courtage sont appliqués à l’ensemble des achats et ventes.

(4) On considère que la moitié de la part « actions » du portefeuille est investi sur des actions éligibles à la Taxe

sur les Transactions Financières et qu’avec une rotation de 100% par an elle est payée chaque année sur la moitié du capital

investi en actions.

Même si l’écart entre les rendements annualisés nets est important, il ne permet souvent pas de mesurer réellement son importance, notamment sur le long terme. Pourtant son impact en valeur absolue est réellement énorme comme en témoignent les résultats des deux portefeuilles après quarante ans :

| M. Sansfrais | M. Sanstête | |

|---|---|---|

| Capital initial | 10 000 euros | |

| Versement mensuel | 200 euros | |

| Montant total épargné | 106 000 euros | |

| Capital final net après 40 ans | 502 243 euros | 203 395 euros |

Quelles conclusions en tirer pour nos investissements ?

Surperformance nécessaire pour battre un investissement passif

La première conclusion à tirer de ce comparatif concerne la surperformance que devra générer un investisseur actif pour battre un investisseur passif.

Un investisseur actif utilisant un compte-titres devra générer une performance supérieure d’au moins 3% par an pour battre un investisseur passif utilisant un PEA. Et ce sur le très long terme. A bon entendeur…

Impacts des choix de gestion sur la performance

Le tableau suivant liste l’impact sur le rendement annualisé de chaque différence de choix de gestion entre les deux portefeuilles pour essayer d’en mesurer l’importance. Deux mesures d’impacts sont réalisées pour chaque facteur pour essayer d’en déterminer l’impact minimum et l’impact maximum. Par exemple pour le choix de l’enveloppe fiscale, une mesure est réalisée en comparant un portefeuille de trackers sans rotation au sein d’un compte-titres ordinaire vs un PEA et une seconde mesure est réalisée en comparant un portefeuille d’actions avec une rotation de 100% par an.

| Impact | Commentaire | |

|---|---|---|

| Investissement OPCVM(5) | -1,75% | Frais d’entrée, de sortie et de gestion liés aux OPCVM (fonds) |

| Enveloppe fiscale(6) | -0,46% PF passif -1,42% PF actif |

Report des impôts et prélèvements sociaux + diminution du taux d’imposition |

| Rotation portefeuille(7) | +0,06% -0,99% |

Frais de transaction + TTF |

| Conseils | -0,40% | Abonnements lettre de conseils et journaux financiers |

| Choix du courtier | -0,22% | Droits de garde et frais de transactions |

(5) Pour calculer l’impact de l’investissement en OPCVM sur la performance, on remplace cet investissement par un investissement sur des trackers à 0,40% de frais de gestion annuels et aucun frais d’entrée (sauf frais de courtage). De plus, on choisit des trackers à capitalisation de dividendes plutôt qu’à distribution, contrairement aux OPCVM choisis par M. Sanstête.

(6) Pour calculer l’impact de l’enveloppe fiscale, on effectue deux mesures :

- comparaison d’un portefeuille passif de trackers à capitalisation logé dans un PEA ou un CTO ;

- comparaison d’un portefeuille d’actions avec une rotation de 100% par an logé dans un PEA ou un CTO.

Dans les deux cas on applique les mêmes frais de courtage : 0,10%.

(7) Pour calculer l’impact de la rotation du portefeuille, on considère que M. Sanstête conserve les actions achetées. L’impact sur les coûts directs est composé des frais de transactions (vente+achat) et de la Taxe sur les Transactions Financières. L’impact sur les coûts indirects est composé du report d’imposition des plus-values.

Ce tableau est-il conforme à votre réponse au quizz ?

Choix des véhicules d’investissement : trackers vs fonds (OPCVM)

Le choix d’investissement dans des OPCVM plutôt que des trackers génère la plus importante différence de rendement annuel. Le premier enseignement consiste donc à fuir comme la peste tout véhicule d’investissement impliquant le paiement de frais d’entrée ou de sortie et surtout de frais de gestion annuels exorbitants.

Investir au sein d’un PEA

Différer le paiement des impôts et taxes le plus possible est un des leviers les plus importants pour améliorer le rendement net de son épargne. Cela permet en effet de maximiser les intérêts composés comme attendu.

Pourtant ce facteur a un impact relativement faible de 0,46% de rendement annuel dans le cas d’investissement passif sans rotation (ou arbitrage) au sein du portefeuille. L’impact devient très significatif dès que l’on est actif, avec 1,46% de baisse du rendement annuel pour une rotation de portefeuille de 100%.

Pour comprendre les différences entre PEA et CTO, vous pouvez consulter notre article Comment choisir entre compte-titre, PEA et PEA-PME ?

Limiter la rotation du portefeuille

L’impact de la rotation du portefeuille est très variable selon les autres facteurs.

Ainsi au sein d’un PEA avec un courtier en ligne aux tarifs contenus, si l’on parvient à réaliser la même performance qu’un tracker avec une rotation de portefeuille de 100% par an, on grapillera 0,06% de rendement annuel !

Avec un courtier « traditionnel » par contre on verra sa performance annuelle amputée de 0,99% !

Ne pas acheter de conseils

Nous connaissons tous des investisseurs abonnés à plusieurs journaux financiers ainsi qu’à un ou plusieurs sites ou lettres de conseils. Ces abonnements ont un impact négatif sur le rendement de notre épargne. Par définition, tout conseilleur rémunéré fournira des conseils réguliers (d’achat et de vente) puisque si il ne donne plus de conseils il n’a plus rien à vendre !

De plus, suivre ces conseils augmentera aussi mécaniquement le taux de rotation de votre portefeuille. On peut rapprocher ce facteur du précédent en lui appliquant une pénalité de 0,40% correspondant à l’impact du coût des conseils sur la performance du portefeuille le plus favorable.

Le coût associé aux conseils peut donc en réalité être valorisé entre 0,34% dans le cas d’une rotation avec un courtier peu cher et 1,40% avec un courtier « traditionnel ». Et ce au sein d’un PEA.

Pour vous convaincre de l'absence d'intérêt des conseils, auxquels nous aimerions pourtant tous pouvoir croire, vous pouvez consulter notre article Conseils boursiers contenant entre autres une expérience de suivi des conseils d'un grand hebdomadaire boursier.

Choix du courtier

Paradoxalement l’impact du choix du courtier sur le rendement annuel n’est pas primordial, du moins dans le cas d’une gestion passive. Dans le cas d’une gestion active ce facteur peut tout de même amputer la performance annuelle d’environ 1%. On préférera donc choisir un courtier ne prélevant pas de droits de garde, avec des frais de transaction assez faibles et sans frais cachés. Vous pouvez pour ce faire consulter notre tableau comparatif des courtiers en Bourse.

Conclusion : maximiser un investissement long terme en Bourse

On peut séparer les enseignements de cette petite étude en trois catégories : les principes fondamentaux qu’il faut absolument essayer de respecter, les principes importants qu’il est préférable de respecter et les principes accessoires.

Principes fondamentaux :

- Les frais récurrents tu éradiqueras : préférez l’investissement en trackers plutôt qu’en fonds traditionnels ou même en actions individuelles (ce qui vous permettra aussi de limiter la rotation de votre portefeuille).

- Au sein d'un PEA ton épargne tu logeras : placez votre épargne au sein d’un PEA plutôt que d’un compte-titres. Si ce n’est pas possible, limiter le plus possible la rotation du portefeuille car au sein d’un compte-titres son impact explose.

Principes importants :

- Un courtier aux tarifs contenus tu choisiras.

- Aucun conseil tu n'achèteras : ne payez pas pour des conseils, sauf si vous pouvez prouver qu’ils améliorent votre performance annuelle NETTE d’au moins 1% au sein d’un PEA et 2,5% au sein d’un compte titres.

Principes accessoires :

- La rotation de ton portefeuille tu limiteras. Si les principes précédents ne sont pas respectés, ce facteur devient important.

La manière la plus simple d'appliquer ces principes consiste à adopter une stratégie d'investissement passif au sein d'un plan d'épargne en actions (PEA). En effet pour battre cette stratégie, un investisseur actif utilisant un compte titres ordinaire (CTO) devra générer une surperformance par rapport au marché de plus de 3% par an !

Rubriques

Meilleurs courtiers en Bourse

Meilleurs PEA

Toutes les données du CAC40

Livres finance et Bourse

Newsletter

Pour recevoir nos derniers articles, détachements de dividendes et offres de placements :

Nous contacter ou nous suivre sur les réseaux

Site hébergé par OVH - 2 rue Kellermann - 59100 Roubaix - France - Tel : 09 72 10 10 10