Du courtier Bourse au robo advisor

Sommaire

- Evolution du courtage en Bourse sur cinquante ans

- Mandat de gestion, Assurance-vie, courtiers en ligne, robo advisor...

- Solutions pour la gestion de votre épargne

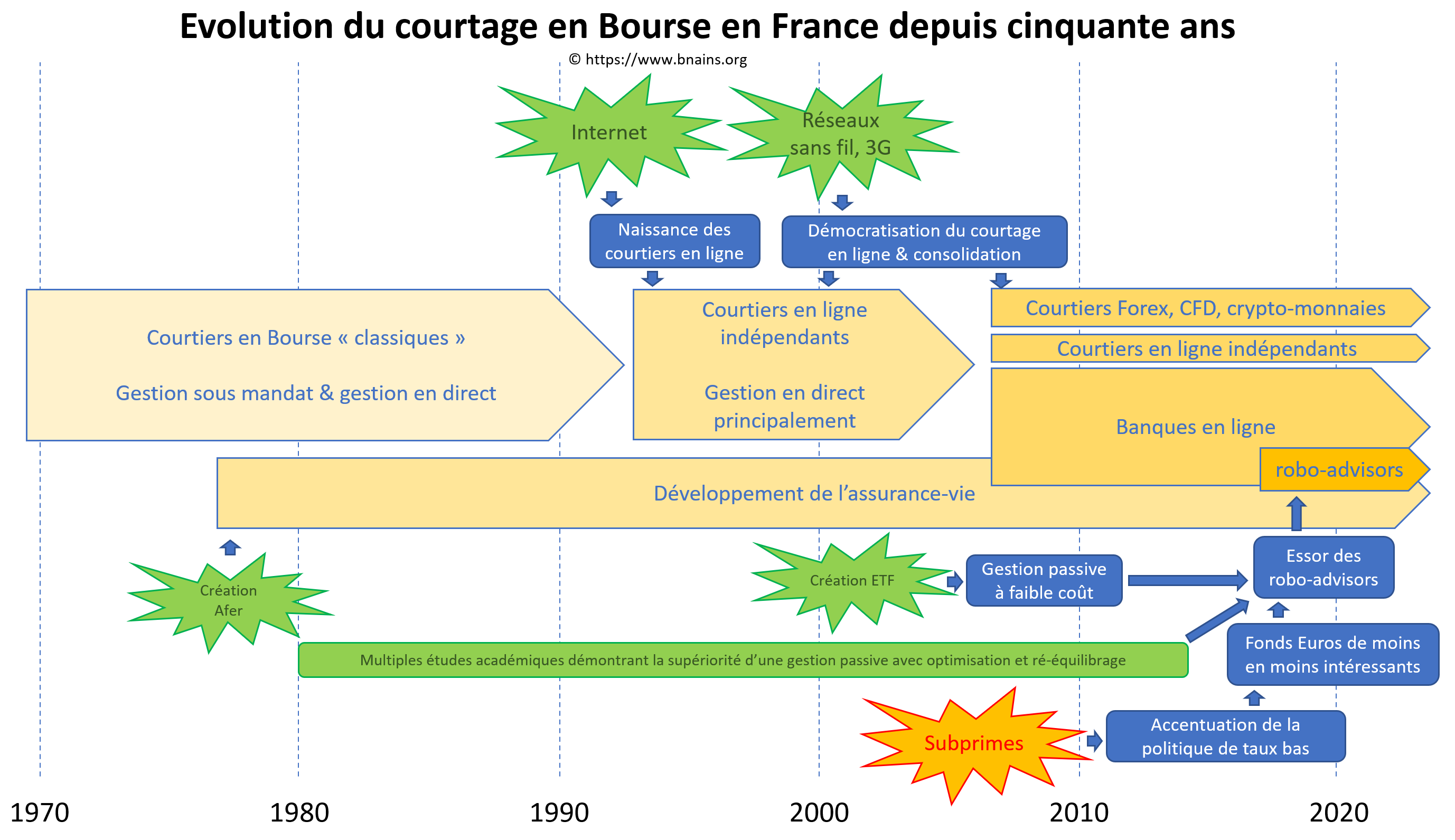

Evolution du courtage en Bourse sur 50 ans

Le graphique ci-dessous illustre les évolutions du métier de courtier en Bourse depuis une cinquantaine d'années. Les évènements déclencheurs sont représentés par des étoiles.

Mandat de gestion, Assurance-vie, courtiers en ligne, robo advisor...

Toutes les études menées depuis maintenant plus de soixante ans montrent que la majorité des particuliers qui gèrent leur portefeuille eux-mêmes obtiennent une performance inférieure à un placement indiciaire passif. Ces mêmes études montrent que plus ils sont actifs et/ou plus ils ont recours à l'effet de levier (soit directement via des mécanismes de prêts d'argent ou de titres comme le SRD, soit indirectement via des véhicules d'investissement type CFD, warrants, options ou futures), plus l'écart par rapport à une gestion passive s'accroît.

De plus, le suivi d'un portefeuille d'actions ou même de trackers ou ETF demande un minimum de temps et génère des frais (achat de journaux financiers, abonnement à des lettres de conseils, frais de courtage, etc.)

Les courtiers en Bourse traditionnels (anciennement dénommés Sociétés de courtage) proposaient généralement à leurs clients une offre de mandat de gestion, consistant à prendre en charge le capital confié par leur client et à en assurer la gestion selon les objectifs établis lors de l'ouverture du compte.

A la fin des années 90, l'informatisation des marchés boursiers et le développement d'internet ont permis l'avènement des courtiers en ligne et la démocratisation de la gestion en direct.

Si les courtiers en Bourse traditionnels comme Portzamparc ou Wargny ont continué de proposer des mandats de gestion, la concurrence des nouveaux entrants sur le marché du courtage en ligne souvent créés par des banques comme le courtier en ligne Fimatex (devenu Boursorama), ou Bourse Direct (courtier en ligne fondé par la société de courtage Viel) a provoqué une focalisation sur les tarifs de courtage et la diversité des placements accessibles (marchés boursiers étrangers, marchés spécialisés) plutôt que sur le service rendu, privilégiant par ailleurs la spéculation au détriment de l'investissement. On comprend d'ailleurs aisément que la spéculation générant davantage de frais de courtage que l'investissement intérèsse beaucoup plus les courtiers en Bourse !

Dans l'intervalle, les premières générations de clients des courtiers en ligne ont gagnées en maturité et se sont probablement rendu compte du fait que les tarifs et la diversité des véhicules d'investissement ne sont pas les principaux facteurs de la performance. De plus, la démocratisation de l'usage d'internet notamment via l'avènement des réseaux sans fil a conduit vers les courtiers en ligne de nouvelles cohortes de clients plus enclins à consommer un service qu'à comprendre les arcanes de fonctionnement de produits d'investissement ou de spéculation complexes.

En parallèle, de nombreuses études académiques ont continué d'apporter des preuves de la supériorité d'une gestion passive raisonnée et construite en fonction d'objectifs raisonnables sur une gestion active consommatrice en temps et en frais de courtage et de portage, productrice d'angoisses et génératrice de médiocres performances.

En réaction à ces études, l'offre de trackers ou d'ETF ayant vu le jour (en France) au début des années 2000 va se diversifier et s'étendre, offrant ainsi aux investisseurs un moyen simple et peu coûteux d'investissement indexé sur des indices et thématiques de plus en plus variés.

Enfin, l'assurance vie, placement préféré des Français en particulier sur les fonds euros ayant subi de plein fouet la politique de taux bas appliquée par les différents banques centrales n'assure plus le rôle de « placement de bon père de famille » et notamment d'épargne à long terme en vue de la retraite qu'elle avait endossé depuis son essort à la fin des années 1970.

Sur la base de ces différents évènements et/ou évolutions, un nouveau genre de courtier en ligne a vu le jour il y a quelques années, qualifiés de « robo-advisors » car il s'agit finalement de mandats de gestion dont le pilotage est assurée en grande partie par des algorithmes automatisés plutôt que par des gérants de portefeuille humains agissant de manière discrétionnaire. Il s'agit en fait du meilleur des deux mondes qui pourrait être qualifié de conseiller financier digital car il s'agit d'utiliser des algorithmes d'investissement mais supervisés par des conseillers financiers et gérants humains. Ces courtiers en ligne 2.0 vous proposent ainsi d'obtenir les meilleures performances possibles via une gestion passive optimisant la composition de votre portefeuille tout en assurant la meilleure diversification possible de celui-ci.

Solutions pour la gestion de votre épargne

Vous l'avez compris, suite aux évolutions intervenues depuis ces dernières cinquante années il existe maintenant un grand nombre de possibilités pour placer votre épargne :

- si vous souhaitez gérer votre épargne en direct et intervenir sur tout type de véhicule d'investissement : consultez notre « Comparatif des meilleurs courtiers bourse 2022 » ;

- pour de l'épargne à long terme et bénéficier d'avantages fiscaux, consultez notre « Comparatif des meilleurs PEA 2022 » ;

- si vous préférez confier la gestion de votre épargne à des professionnels à moindre frais avec une gestion adaptée à votre profil et à vos objectifs : consultez notre « Comparatif des meilleurs robo advisor France 2022 ».

Attention :

Les valeurs mobilières présentent un risque de perte en capital ; tout investissement doit s'envisager à moyen et long terme.

Rubriques

Meilleurs courtiers en Bourse

Meilleurs PEA

Toutes les données du CAC40

Livres finance et Bourse

Newsletter

Pour recevoir nos derniers articles, détachements de dividendes et offres de placements :

Nous contacter ou nous suivre sur les réseaux

Site hébergé par OVH - 2 rue Kellermann - 59100 Roubaix - France - Tel : 09 72 10 10 10